澳洲保险有4种,都和你有关,你都清楚吗?

澳洲最重要的四大个人险种

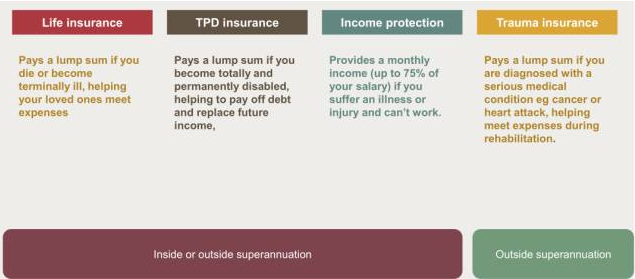

Life Insurance(人寿保险),

TPD Insurance(伤残保险),

Income Protection(收入保障保险),

Trauma Insurance(重大疾病保险)

在新移民来到澳洲后,他们通常都会有很强的保险意识,但是这些强大的保险意识通常用于保障他们的property(如汽车或房产)了,然而最应该被保障的就是他们自身了。当出现意外时,如何保障可以继续还房贷?了解澳洲个人保险的种类至关重要,而且很多保险是可以从养老金出!

在规定的期限内,投保人将获得一笔一次性的大额赔付,以支付死亡带来的所有损失。大多数的保险条款显示,如果投保人被诊断出患有绝症,并且只有不到12个月的寿命,可获得保险理赔。

1. 支付巨额债务

> 巨额抵押贷款

> 个人债务(如车贷,房贷以及信用卡)

2. 帮助家人度过难关

> 支付租金

> 交通费用

> 日常费用

> 教育及育儿费用

根据保险条款的规定,如果投保人被诊断为伤残者,将获得一笔一次性的理赔。 该险种可与人寿保险进行捆绑购买,或单独购买。

> 因重大事故或疾病,致使投保人永久地丧失劳动能力

> 在一段时间内,没有参与任何的工作

> 未来不能进行正常的工作

> 以及满足所有规定的保险条款

> 支付巨额债务

> 未来的生活费用

> 经济补偿

> 医疗费用(超出医保范围的费用)

> 家庭装修

如果被保险人因事故或疾病导致未来无法正常工作,将获得持续性的月度赔付。通常这一赔付标准是固定收入的75%,但是如果通过养老基金进行投保,可获得最高固定收入90%的赔付。

Agreed Value VS Indemnity Value

Agreed Value(协定保险价额)

这项协议适用于工资收入经常波动的人群,如个体经营者或自由职业者。被保险人将获得固定收入的保险理赔。

Indemnity Value(补偿保险价额)

这项协议适用于固定收入逐年增长的人群,当被保险人申请理赔时,会根据当前收入状况进行理赔。如果收入下降,赔付的金额也会随之减少。

如果被保险人患有保险规定范围内的疾病,将被提供一次性的保险赔付。这其中有可能包括癌症,心脏病,中风以及器官移植。该险种可与人寿保险进行捆绑购买,或者单独购买。

> 支付全部的医疗以及康复费用

> 经济补偿,以及部分地持续花费

> 保护投保人免受相关债务的困扰

从图片中我们可以看出,当人们处于从18岁至35岁的事业上升期时,同时也是创造财富的阶段,所以相应的保障也应该随之增加。35岁之后,寿险,伤残险以及重大疾病险应该随着年龄的增长而逐年减少,然而收入保障险却要逐年上升至退休为止。